"La surroga costa troppo." Falso — è gratuita per legge. "Ci vogliono mesi." In media 30-60 giorni. "La mia banca può bloccarla." No, il Decreto Bersani (Legge 40/2007) vieta qualsiasi penale o ostacolo. Eppure molti mutuatari restano bloccati con tassi sfavorevoli per paura di complicazioni che non esistono.

- ✅ Gratuita per legge (zero spese notarili, istruttoria, perizia)

- ✅ Non richiede nuova perizia sull'immobile

- ✅ Mantiene le stesse garanzie ipotecarie del mutuo originale

- ✅ Puoi modificare durata, importo e tipologia di tasso

- ✅ Benefici fiscali originari conservati

Confronto rapido: mantenere vs surrogare

| Aspetto | Mantenere mutuo attuale | Surroga mutuo |

|---|---|---|

| Costi iniziali | Nessuno | Zero (per legge) |

| Flessibilità | Condizioni fisse | Possibilità di modifiche |

| Tempistiche | Immediato | 2-3 mesi in media |

| Documentazione | Nessuna | Necessaria nuova istruttoria |

| Rischi | Tasso potenzialmente alto | Possibili intoppi burocratici |

Mantenere il mutuo attuale: pro e contro

Vantaggi

- Nessuna pratica burocratica da gestire

- Rapporto consolidato con la banca

- Certezza delle tempistiche

- Possibilità di negoziare con la banca attuale

Svantaggi

- Tassi potenzialmente più alti

- Minore flessibilità nelle condizioni

- Impossibilità di modificare durata o piano di ammortamento

La surroga del mutuo: analisi dettagliata

Vantaggi

- Possibilità di ottenere tassi più vantaggiosi

- Flessibilità nella scelta di durata e tipologia di tasso

- Nessun costo di istruttoria o notarili

- Mantenimento dei benefici fiscali originari

Svantaggi

- Processo burocratico da seguire

- Tempi di attesa per il completamento

- Necessità di presentare nuova documentazione

- Possibile rifiuto da parte della nuova banca

Il verdetto: quando conviene davvero surrogare

La surroga è particolarmente vantaggiosa per chi:

- Ha un mutuo a tasso variabile con spread elevato

- Può ottenere una riduzione del tasso di almeno 0,5%

- Ha ancora molti anni di mutuo davanti

- Non ha avuto problemi di pagamento negli ultimi 24 mesi

Ecco un esempio pratico di analisi costi-benefici.

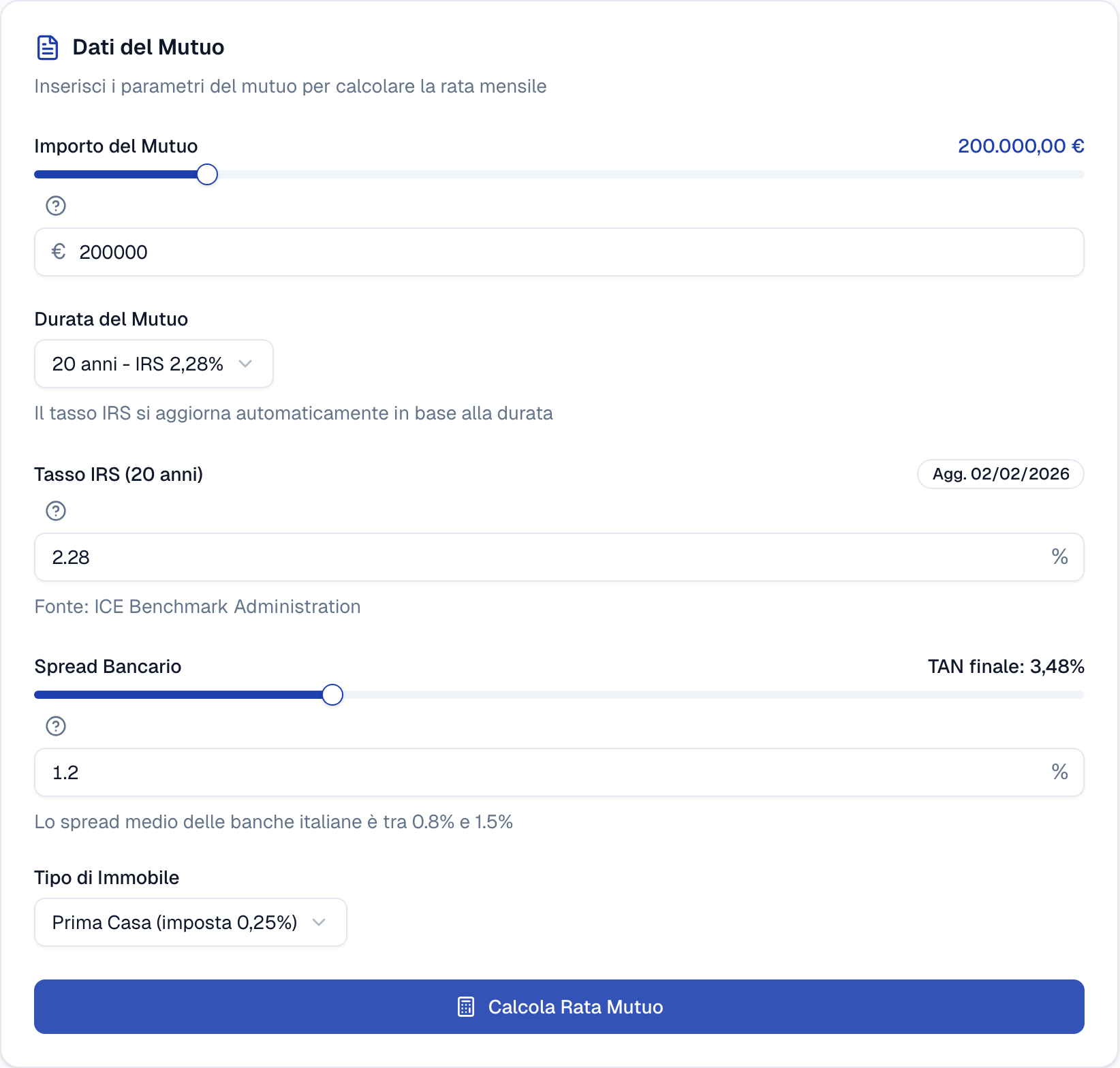

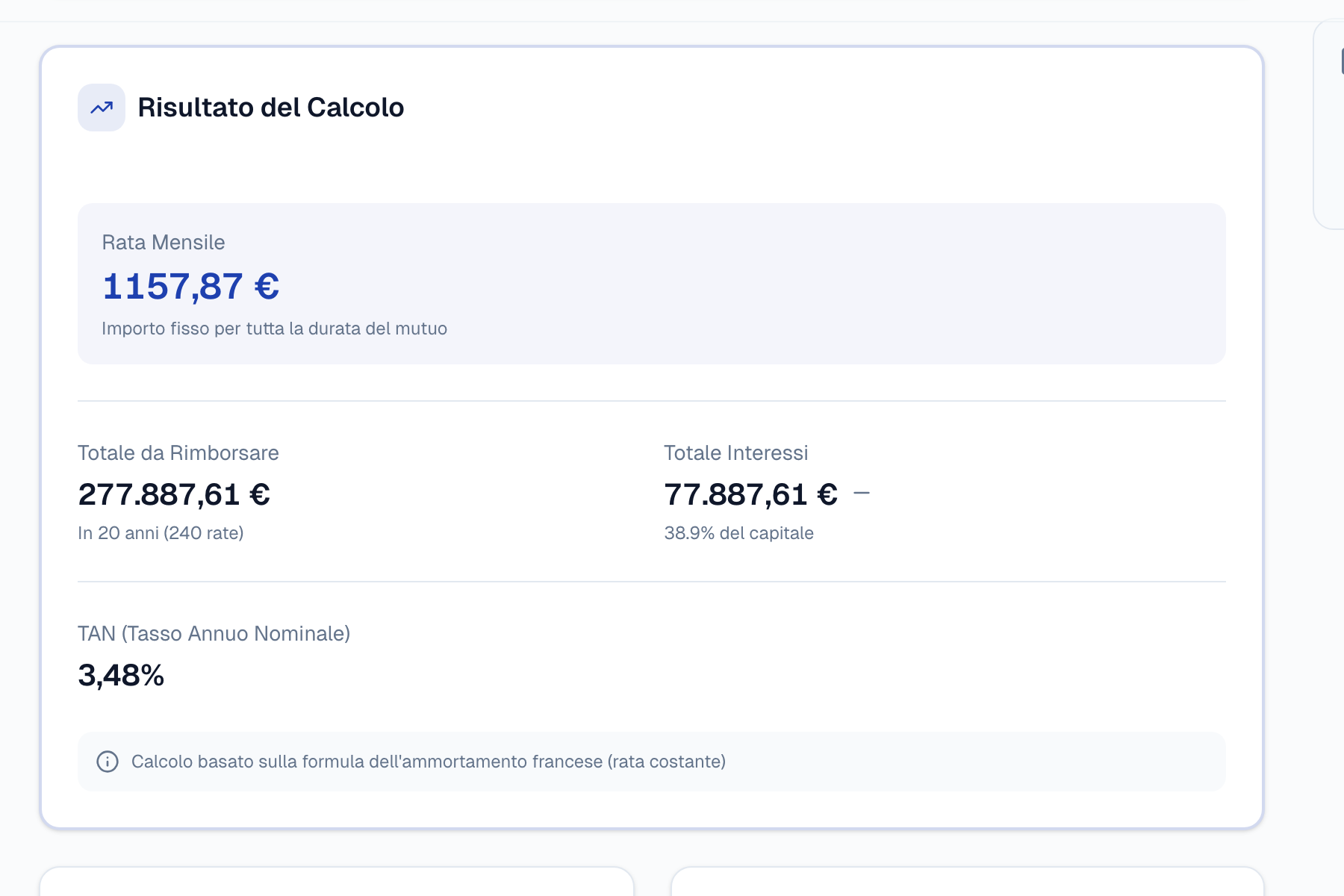

Caso pratico: mutuo da 200.000€ a 20 anni

| Scenario | Rata attuale | Rata dopo surroga | Risparmio mensile | Risparmio totale |

|---|---|---|---|---|

| Tasso 4,50% → 3,48% | 1.265€ | 1.158€ | 107€ | 25.680€ |

Per valutare la convenienza nel tuo caso specifico, utilizza il nostro calcolatore di confronto mutui che tiene conto di tutti i parametri rilevanti.

Come procedere se decidi di surrogare

- Verifica la tua situazione creditizia

- Raccogli preventivi da diverse banche

- Calcola il TAEG effettivo con il nostro calcolatore TAEG

- Prepara la documentazione necessaria

- Avvia la pratica con la banca scelta

Aggiornato il 2 gennaio 2026 — condizioni di mercato e normative vigenti.

Conviene surrogare? La decisione in 3 domande

- Il tuo tasso attuale è almeno 0,5% superiore a quelli di mercato? → Se sì, la surroga merita un calcolo approfondito

- Mancano ancora almeno 10 anni alla scadenza? → Se sì, il risparmio complessivo giustifica la pratica burocratica

- Hai avuto ritardi nei pagamenti negli ultimi 24 mesi? → Se sì, la nuova banca potrebbe rifiutare — prima sistema la posizione

Fonti e Riferimenti

- Legge 40/2007 (Decreto Bersani) — Portabilità dei mutui — testo normativo sulla surroga gratuita

- Banca d'Italia — Portabilità dei mutui — guida ufficiale

- CRIF — Osservatorio Mutui — dati sulle surroghe in Italia

Approfondimenti correlati

- Mutuo fisso o variabile: come scegliere nel 2026 — per decidere il tipo di tasso dopo la surroga

- Euribor oggi: cosa cambia per i mutui — l'andamento dei tassi che rende la surroga conveniente