Marco, 38 anni, bancario a Roma, mi ha scritto la settimana scorsa: "Ho firmato un variabile nel 2021 quando l'Euribor era negativo. Oggi la mia rata è aumentata del 40%. Avrei dovuto scegliere il fisso?"

Non esiste una risposta universale. Dipende dalla tua situazione — e da quanto puoi permetterti di sbagliare. Dopo i recenti tagli della BCE, però, il panorama sta cambiando.

| Fisso: i pro | Variabile: i pro |

|---|---|

| Rata costante, zero sorprese | Rata iniziale più bassa |

| Ideale per budget rigidi | Beneficia dei tagli BCE |

| Protezione da rialzi futuri | Estinzione anticipata più flessibile |

| Fisso: i contro | Variabile: i contro |

| Tasso di partenza più alto | Rata può salire anche del 40% |

| Penali di estinzione possibili | Richiede fondo emergenza robusto |

Confronto rapido: Mutuo Tasso Fisso vs Variabile

| Criterio | Tasso Fisso | Tasso Variabile |

|---|---|---|

| Stabilità dei pagamenti | Alta | Bassa |

| Rischio di aumento | Nessuno | Presente |

| Vantaggio iniziale | Tassi più alti all'inizio | Tassi più bassi all'inizio |

| Adatto a | Pianificazione a lungo termine | Adattamento a condizioni di mercato |

| Penali di estinzione | Possibili | Spesso più flessibili |

Opzione A: Mutuo a Tasso Fisso

Il mutuo a tasso fisso offre l'assoluta certezza del costo mensile per tutta la durata del prestito. Questa opzione è particolarmente adatta per chi preferisce stabilità e prevedibilità, specialmente quando i tassi di interesse sono bassi.

Pro

- Stabilità: I pagamenti mensili non cambiano nel tempo, facilitando la pianificazione finanziaria.

- Prevedibilità: Non ci sono sorprese con l'aumento dei tassi di interesse.

Contro

- Tassi di partenza più alti: Generalmente, i tassi fissi iniziano più alti rispetto ai variabili.

- Penali per estinzione anticipata: Potrebbe esserci un costo se si decide di estinguere il mutuo prima del termine.

Quando sceglierla

Scegli un tasso fisso se prevedi di rimanere nella casa per lungo tempo e desideri la tranquillità di sapere esattamente quanto pagherai ogni mese.

Opzione B: Mutuo a Tasso Variabile

Il mutuo a tasso variabile, invece, è legato all'andamento di un indice di riferimento come l'Euribor. Questo può portare a pagamenti inizialmente più bassi, ma comporta il rischio di aumenti futuri.

Pro

- Tassi iniziali più bassi: Ideale per chi cerca di abbassare le spese iniziali.

- Flessibilità: Spesso più facile estinguere anticipatamente senza penali.

Contro

- Incertezza: Le rate possono aumentare se l'indice di riferimento sale.

- Rischio finanziario: Necessario essere pronti a gestire possibili aumenti delle rate.

Quando sceglierla

Opta per un tasso variabile se hai maggior tolleranza al rischio e la possibilità di adattare le tue finanze a variazioni dei tassi.

Il verdetto

Con l'Euribor in discesa dopo i tagli BCE del 2024-2025, il variabile è tornato competitivo. Ma il fisso resta la scelta più sicura per chi ha un budget rigido o un orizzonte lungo. Il variabile ha senso solo se puoi assorbire un aumento della rata del 20-30% senza stress.

Esempio pratico

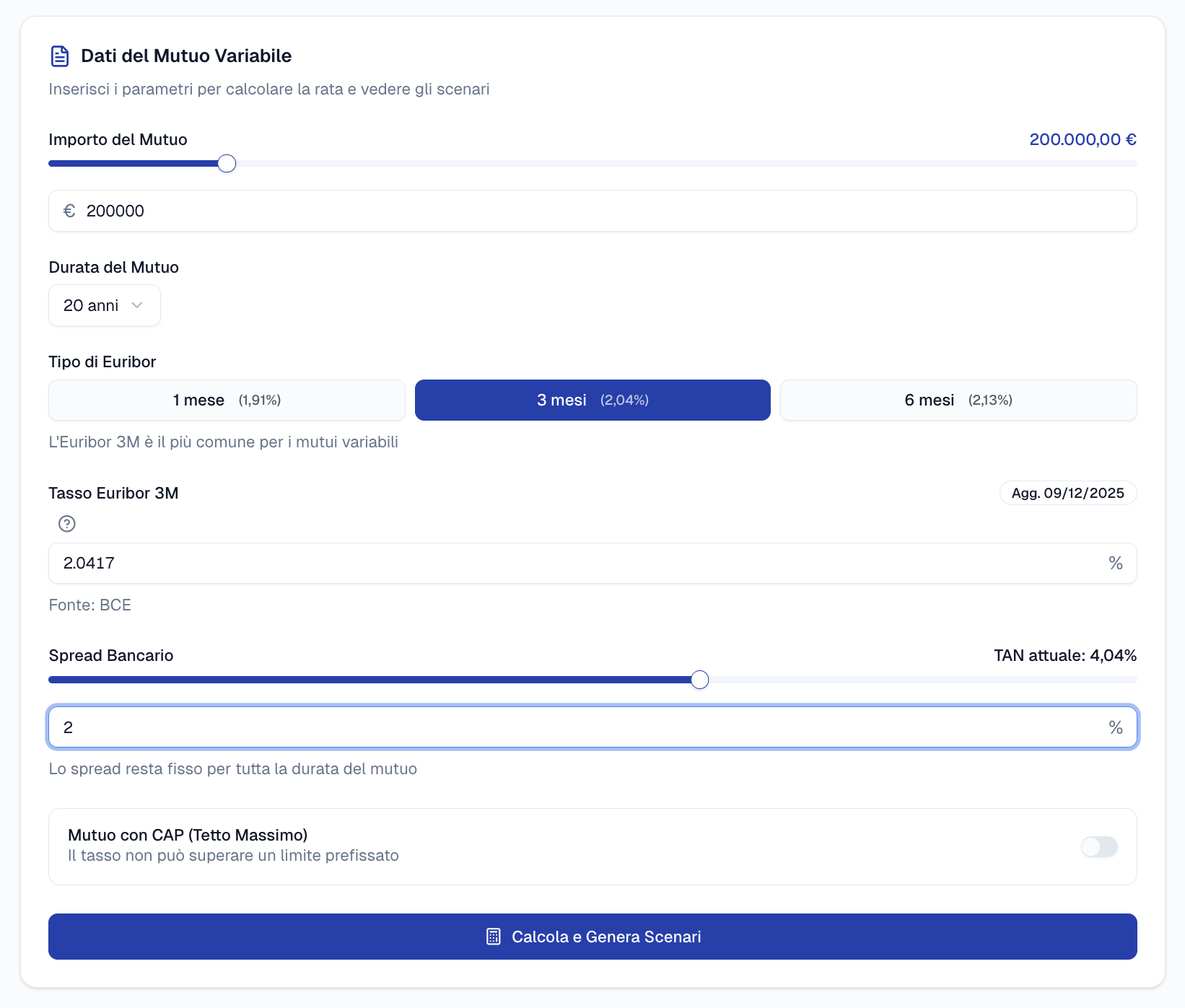

Consideriamo un mutuo di €200.000 con durata di 20 anni. Con il nostro calcolatore per mutuo a tasso variabile, abbiamo inserito uno spread del 2% sull'Euribor 3 mesi (attualmente al 2,04%), ottenendo un TAN complessivo del 4,04%.

Puoi simulare il tuo caso specifico con il nostro calcolatore:

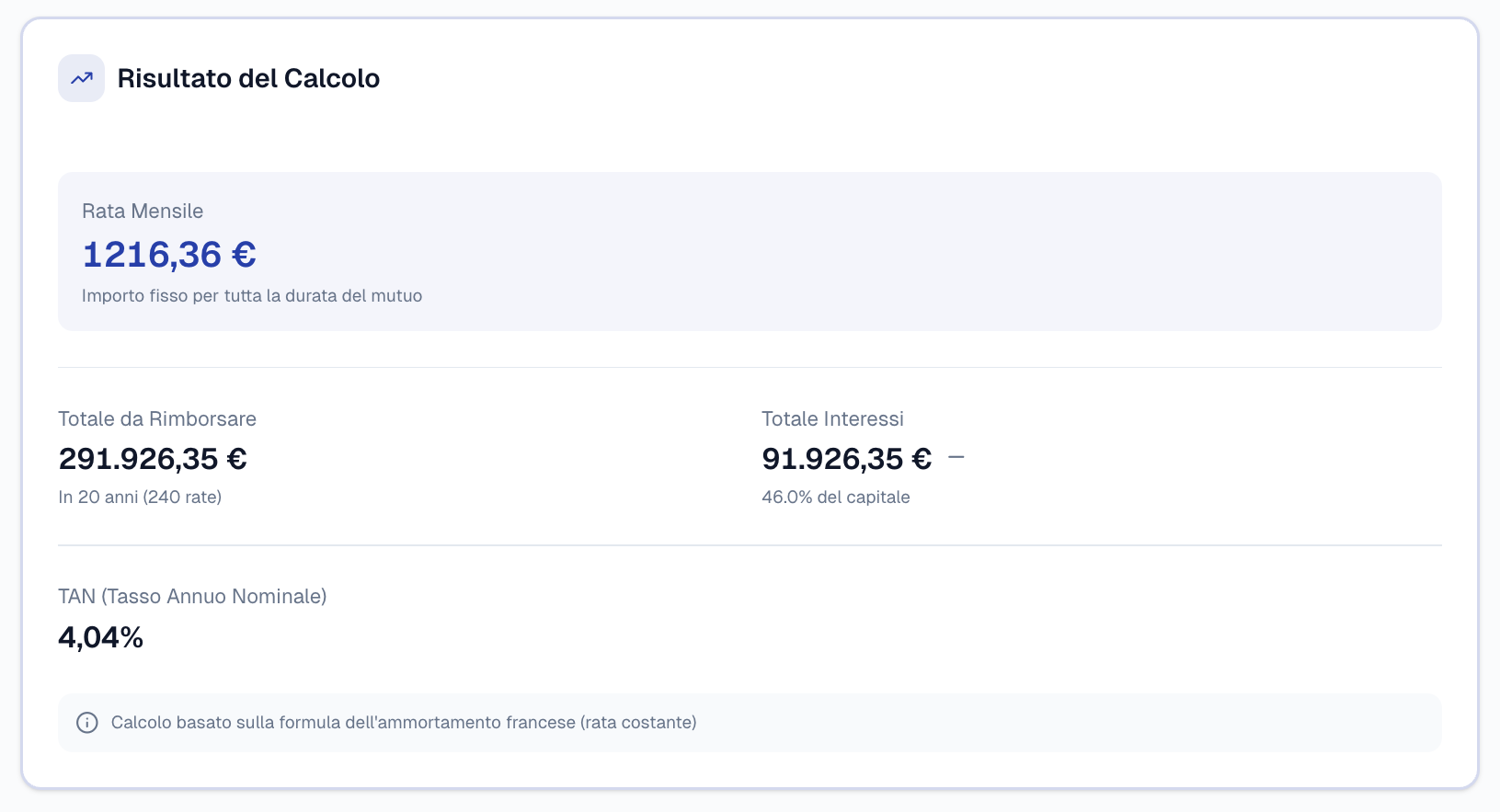

Con questi parametri, la rata mensile attuale risulta di €1.216,36, con un totale da rimborsare di €291.926,35 e interessi complessivi di €91.926,35. Ma il vero valore del calcolatore sta negli scenari di stress test:

| Scenario Euribor | Rata Mensile | Variazione |

|---|---|---|

| Euribor -1% | €1.113,37 | -8,5% |

| Euribor -0,5% | €1.164,21 | -4,3% |

| Euribor attuale | €1.216,36 | base |

| Euribor +0,5% | €1.269,81 | +4,4% |

| Euribor +1% | €1.324,52 | +8,9% |

| Euribor +2% | €1.437,68 | +18,2% |

Come si può notare, con un aumento dell'Euribor del 2%, la rata passerebbe da €1.216,36 a €1.437,68 — un incremento di oltre 220 € al mese. È fondamentale valutare se il tuo budget può assorbire queste variazioni.

Conclusione orientata all'azione

Il consiglio finale? Usa i nostri calcolatori di mutuo a tasso variabile e calcolo TAEG per personalizzare le tue simulazioni e ottenere un quadro chiaro di quale opzione si adatta meglio alla tua situazione finanziaria.

Il mutuo perfetto non esiste — esiste quello giusto per la tua situazione attuale. Con l'Euribor in movimento dopo le mosse della BCE, le condizioni cambiano di mese in mese. Simula entrambi gli scenari con il calcolatore mutuo variabile e confronta i numeri prima di decidere.

Fonti e Riferimenti

- BCE — Tassi di interesse di riferimento — tassi ufficiali aggiornati

- Banca d'Italia — Bollettino Economico — analisi del mercato creditizio

- Mutuionline — Indici Euribor e IRS — storico e previsioni

Approfondimenti correlati

- Euribor oggi: tassi in discesa, cosa cambia per i mutui — andamento aggiornato dell'Euribor

- Surroga mutuo: quando conviene cambiare banca — se hai già un variabile e vuoi passare al fisso