Il trend ribassista dell'Euribor a 3 mesi prosegue, attestandosi intorno al 2,10% dopo i tagli BCE del 2024-2025. Un segnale positivo per chi ha un mutuo a tasso variabile.

Dati chiave Euribor - Febbraio 2026

- Euribor 3 mesi: 2,10%

- Spread medio mutui: +1,0/1,5%

- TAN risultante: circa 3,10%

- Impatto rata: risparmio consolidato rispetto ai picchi 2023

L'impatto sui mutui variabili

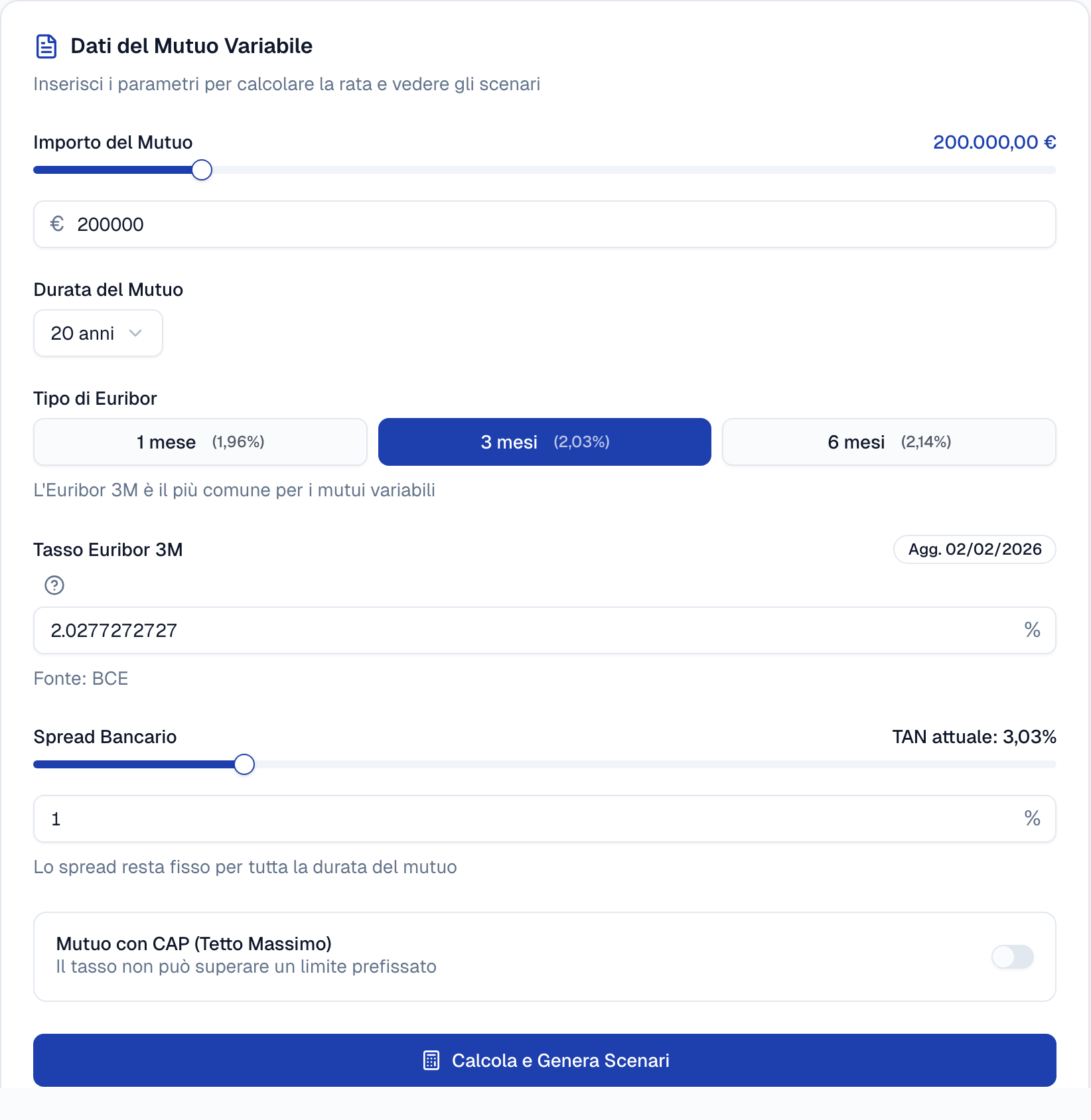

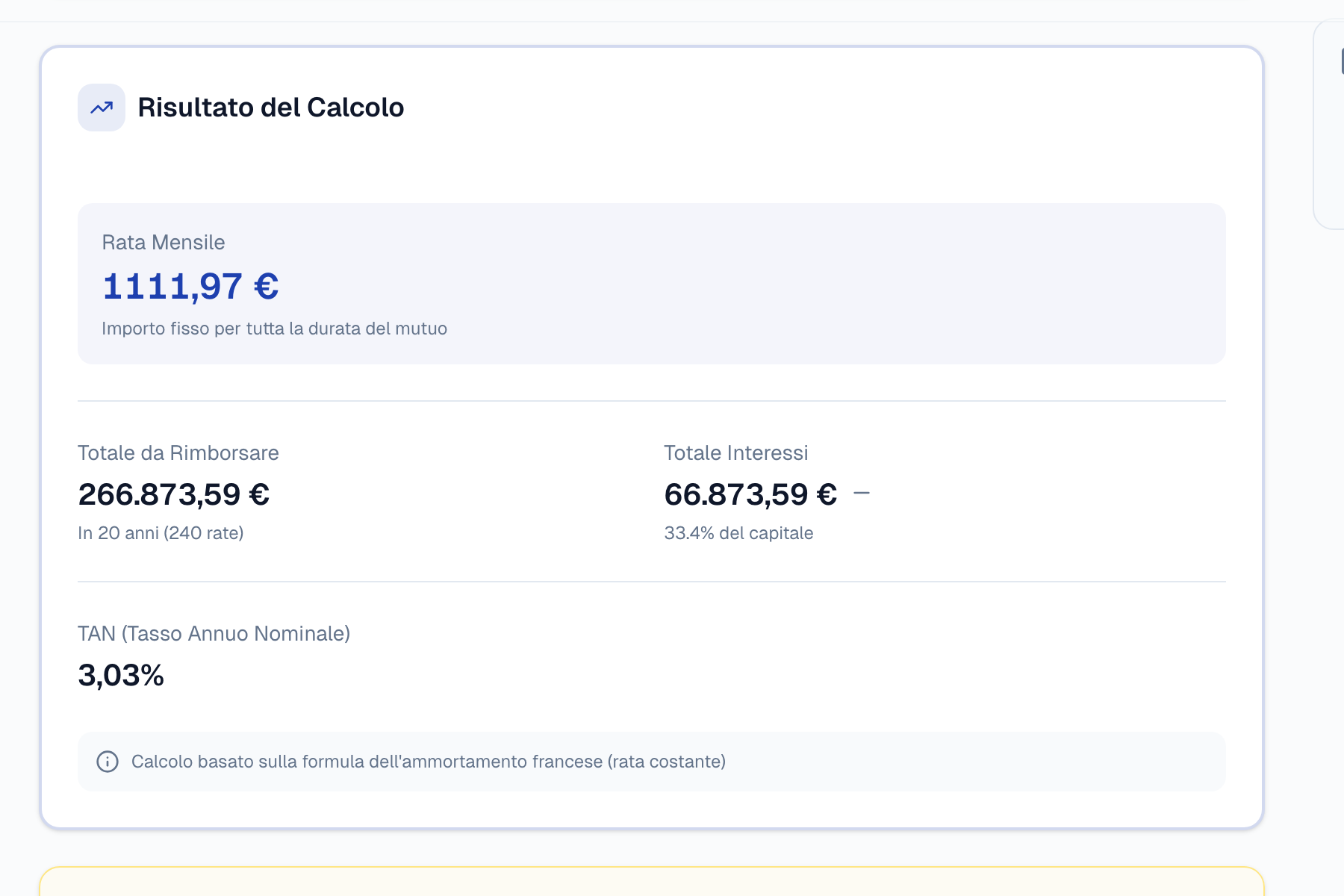

Chi ha un mutuo a tasso variabile sta già vedendo i benefici del calo dei tassi. Per un finanziamento da 200.000 euro a 20 anni, il calo dell'Euribor si traduce in una riduzione significativa della rata rispetto ai picchi del 2023.

Come calcolare la nuova rata

La formula per il calcolo tiene conto del nuovo tasso Euribor più lo spread bancario contrattuale. Per verificare l'importo aggiornato della propria rata è possibile utilizzare il calcolatore di rata mutuo variabile.

I numeri della discesa

Ecco un confronto dettagliato delle rate per un mutuo tipo:

| Periodo | Euribor 3m | Rata mensile* | Variazione |

|---|---|---|---|

| Ott 2023 (picco) | 4,12% | €1.215 | - |

| Feb 2026 | 2,10% | €1.115 | -€100 |

*Mutuo 200.000€, 20 anni, spread 1,0%

Strategie per i mutuatari

La fase attuale richiede un'attenta valutazione delle opzioni disponibili:

- Mantenere il variabile sfruttando il trend ribassista

- Valutare il passaggio al fisso (tassi ancora competitivi)

- Considerare una surroga approfittando delle nuove offerte

Per confrontare le diverse soluzioni è cruciale calcolare il TAEG effettivo delle proposte sul mercato.

Previsioni per il 2026

Dopo i tagli del 2024-2025, l'Euribor si è stabilizzato su livelli più contenuti. Le proiezioni di Banca d'Italia indicano una possibile ulteriore discesa verso l'1,8-2,0% entro fine 2026, a condizione che l'inflazione resti sotto controllo.

Scenario BCE 2026

- Q1 2026: tassi stabili, monitoraggio inflazione

- Q2-Q3 2026: possibile ulteriore taglio di 25 punti base

- Fine 2026: Euribor 3m previsto tra 1,8% e 2,0%

La strategia consigliata: chi ha un mutuo variabile può beneficiare dell'attuale fase di stabilità, mentre chi cerca certezza può valutare la surroga verso un tasso fisso ancora competitivo.

Dati aggiornati al 3 febbraio 2026. Fonte: BCE, Banca d'Italia.

Strategia consigliata: chi ha un variabile con spread sotto l'1,5% conviene mantenere e beneficiare del calo. Chi ha spread sopra il 2%, valuti una surroga verso un fisso competitivo. In ogni caso, simula il tuo scenario aggiornato con il calcolatore mutuo variabile.

Fonti e Riferimenti

- BCE — Tassi di interesse ufficiali — aggiornamento in tempo reale

- Banca d'Italia — Bollettino Statistico — dati sul mercato creditizio

- EMMI — Euribor rates — quotazioni ufficiali Euribor

Approfondimenti correlati

- Mutuo 2026: previsioni sui tassi dopo le mosse BCE — scenario completo per l'anno

- Mutuo fisso o variabile: come scegliere — confronto dettagliato con i tassi attuali