"Posso permettermi quella casa?" È la domanda che mi ha tolto il sonno per settimane quando cercavo il mio primo appartamento. Giravo su Immobiliare.it, trovavo annunci interessanti, ma non avevo idea di quale fosse il mio budget reale.

Il problema? Le banche non ragionano come noi. Tu pensi al prezzo dell'immobile, loro pensano alla tua capacità di rimborso. E la differenza tra "quanto vorrei" e "quanto posso ottenere" può essere brutale.

In sintesi: l'importo massimo del mutuo dipende da tre fattori chiave — il tuo reddito netto, il valore dell'immobile (LTV), e i debiti esistenti. Questa checklist ti guida passo passo nel calcolo realistico, senza sorprese in fase di delibera.

I 3 Parametri che le Banche Valutano

1. Rapporto Rata/Reddito (la Regola del 30-35%)

Le banche italiane applicano una regola ferrea: la rata del mutuo non deve superare il 30-35% del reddito netto mensile del nucleo familiare. Alcune banche più conservative si fermano al 30%, altre arrivano al 40% per profili eccellenti.

Esempio pratico:

- Reddito netto familiare: 3.000 €/mese

- Rata massima sostenibile: 900-1.050 €/mese

- Con questa rata, a tasso 3,5% su 25 anni, puoi chiedere circa 180.000-210.000 €

2. Loan-to-Value (LTV) — Quanto Finanziano?

Il LTV è il rapporto tra mutuo richiesto e valore dell'immobile. In Italia le regole sono chiare:

| LTV | Significato | Requisiti |

|---|---|---|

| 80% | Standard | Anticipo 20%, approvazione normale |

| 90% | Elevato | Garanzie aggiuntive, tassi più alti |

| 100% | Mutuo giovani | Solo under 36 con ISEE < 40.000 € |

3. Altri Debiti in Corso

Hai un finanziamento auto? Prestito personale? La banca li somma alla rata del mutuo. Se paghi già 300 €/mese di rate, ti "mangiano" capacità di rimborso.

Checklist: Calcola Quanto Puoi Chiedere

Prima di Fare i Calcoli

-

Raccogli gli ultimi 3 cedolini

Servono per calcolare il reddito medio. Se hai entrate variabili (straordinari, bonus), la banca considera la media, non il mese migliore. -

Calcola il reddito netto familiare

Somma tutti i redditi stabili: stipendi, affitti, pensioni. Non contare lavori occasionali o entrate una tantum. -

Elenca tutti i debiti in corso

Finanziamenti, prestiti, carte revolving. Servono per il calcolo del rapporto debito/reddito complessivo. -

Verifica il tuo storico creditizio

Hai mai saltato rate? Ritardi nei pagamenti? Un CRIF "sporco" può ridurre l'importo concesso o bloccare del tutto la pratica.

Il Calcolo Vero e Proprio

-

Applica la regola del 30%

Prendi il reddito netto mensile familiare e moltiplica per 0,30. Questo è il tetto massimo per la rata. Esempio: 3.500 € × 0,30 = 1.050 €/mese. -

Sottrai le rate esistenti

Se paghi 200 €/mese per l'auto, la rata mutuo scende a 850 €/mese. Le banche guardano l'esposizione totale. -

Simula l'importo con il calcolatore

Usa il nostro simulatore mutuo tasso fisso inserendo la rata target. Con 850 €/mese, tasso 3,5%, durata 25 anni, ottieni circa 170.000 € di mutuo. -

Verifica il vincolo LTV

Se l'immobile vale 200.000 € e la banca finanzia l'80%, il massimo è 160.000 € — anche se il tuo reddito ne sosterrebbe di più. Il LTV può essere il vero limite.

Dopo il Calcolo

-

Aggiungi le spese accessorie

Il mutuo non copre tutto. Prevedi un 8-10% extra per: notaio, imposta registro, perizia, istruttoria, assicurazione incendio obbligatoria. -

Fai lo stress test personale

La banca calcola con i tassi attuali, ma tu ragiona con tassi +1-2%. Se oggi la rata sta a 850 €, reggeresti 1.000 € se i tassi salgono? -

Confronta con il prezzo target

Hai calcolato che puoi ottenere 170.000 € di mutuo + 30.000 € di anticipo = budget 200.000 €. Cerca immobili in quella fascia, non sopra.

Esempio Completo: Famiglia Rossi

Situazione:

- Lui: 1.800 € netti/mese (tempo indeterminato)

- Lei: 1.400 € netti/mese (tempo indeterminato)

- Rata auto in corso: 280 €/mese

- Anticipo disponibile: 40.000 €

Calcolo:

- Reddito familiare: 3.200 €/mese

- 30% del reddito: 960 €/mese

- Meno rata auto: 680 €/mese disponibili per mutuo

- Con 680 €/mese, tasso 3,8%, 25 anni → mutuo ~130.000 €

- Budget totale: 130.000 + 40.000 = 170.000 €

La famiglia Rossi deve cercare immobili fino a 170.000 €. Se trovano casa a 180.000 €, devono o estinguere il finanziamento auto, o cercare un altro immobile.

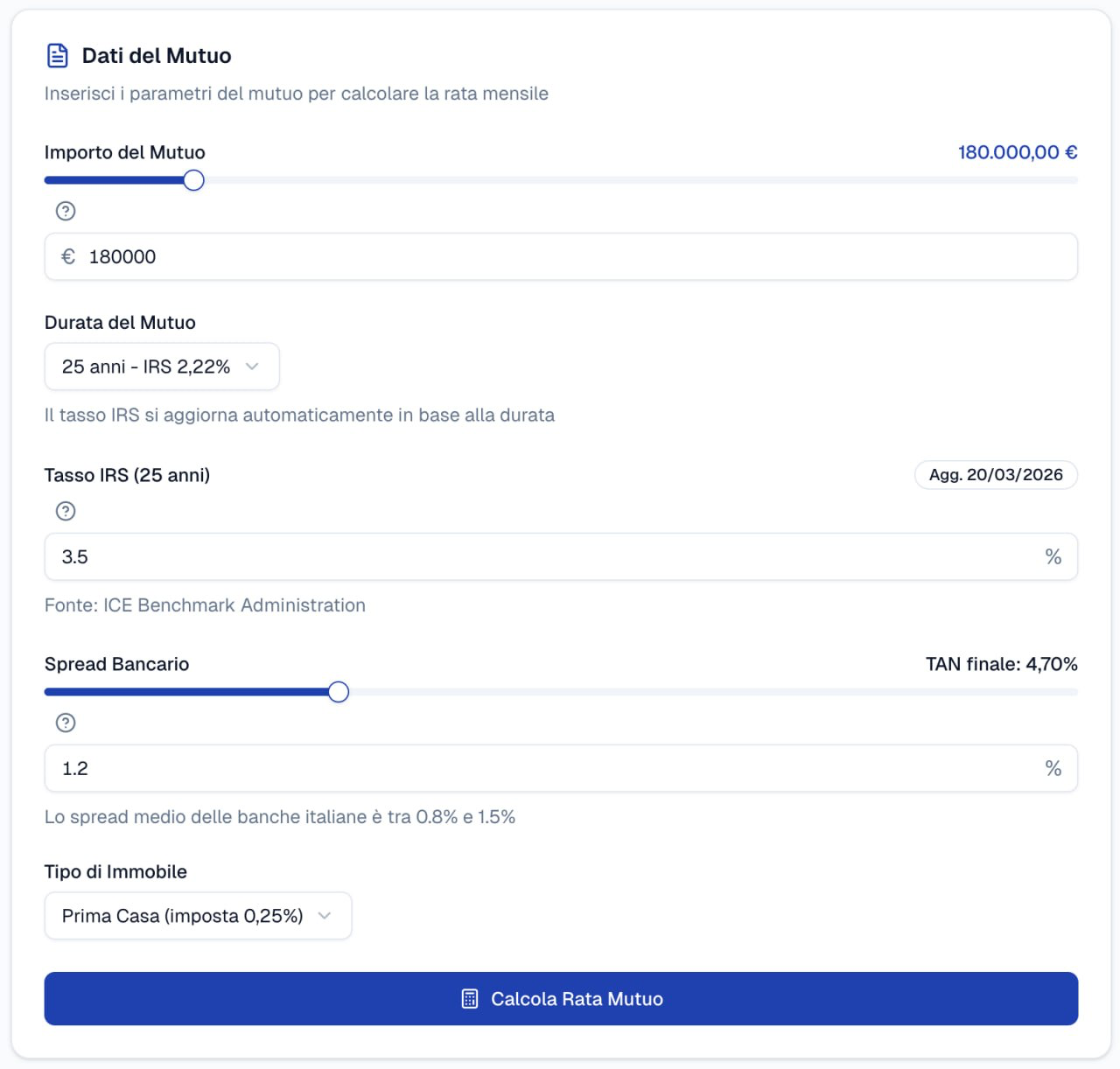

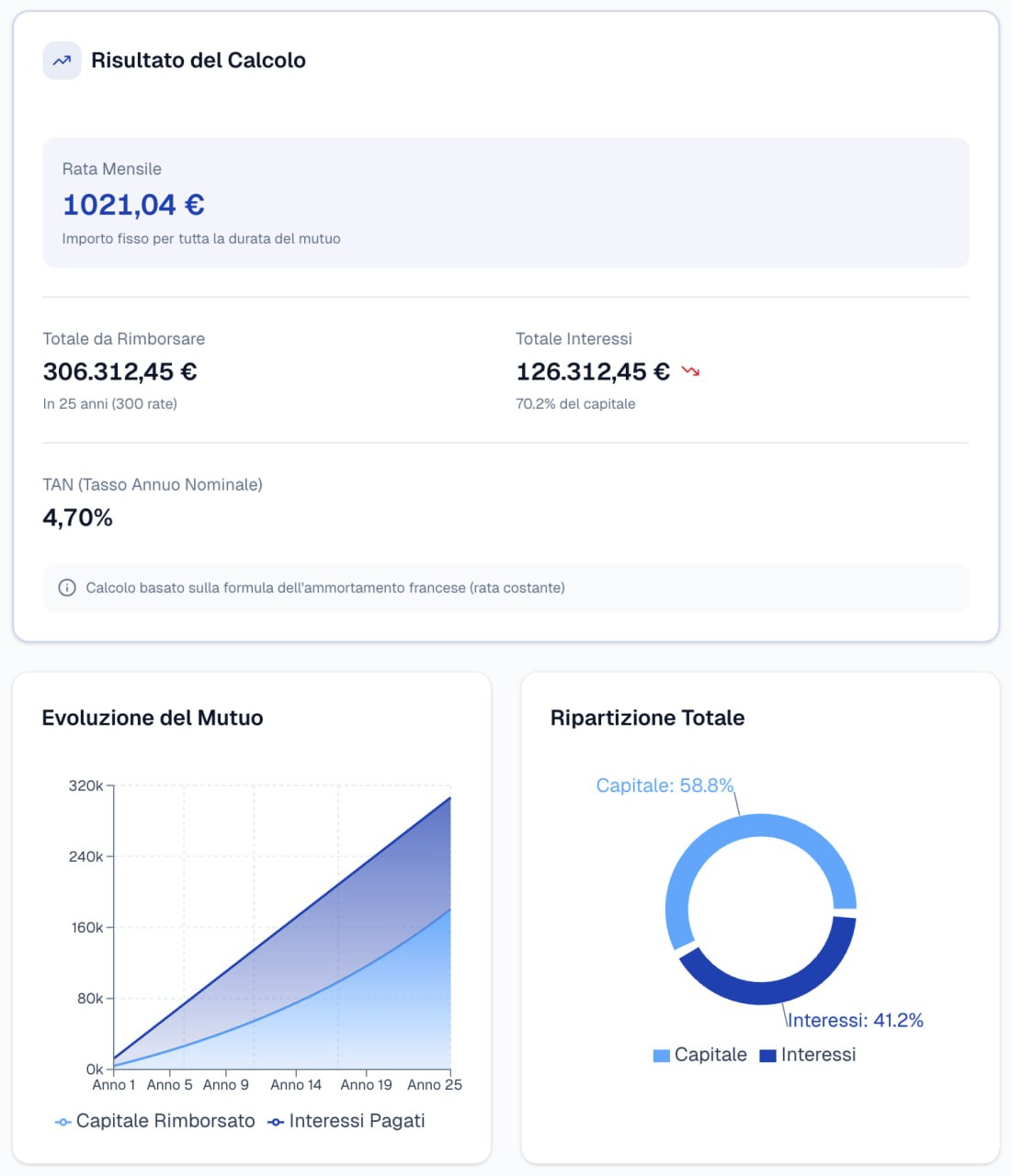

Ecco come appare il risultato di una simulazione con il nostro calcolatore — nota i grafici che mostrano l'evoluzione del mutuo e la ripartizione tra capitale e interessi:

Errori che Fanno Perdere Soldi (o la Casa)

- Fare i conti solo sul prezzo della casa — senza considerare notaio, tasse, mobili

- Ignorare i debiti esistenti — la banca li vede, anche se tu li hai "dimenticati"

- Contare su redditi incerti — straordinari, bonus variabili, seconde entrate occasionali

- Chiedere il massimo teorico — se la rata è al limite, qualsiasi imprevisto diventa un problema

- Non verificare il CRIF prima — scoprire sorprese in fase di istruttoria fa perdere tempo e caparra

Strumenti per Calcolare il Tuo Budget

- Calcolatore Mutuo Tasso Fisso — simula rata e importo

- Calcolatore TAEG — il costo reale del mutuo

- Simulatore Mutuo Seconda Casa — se non è prima abitazione

Adesso tocca a te. Prendi i tuoi cedolini, fai i calcoli con la checklist, e usa il simulatore mutuo per avere numeri concreti. Quando andrai in banca sapendo già quanto puoi chiedere, risparmierai tempo — e non ti farai abbagliare da proposte fuori portata.

Fonti e Riferimenti

- Banca d'Italia — Trasparenza operazioni bancarie — criteri di valutazione

- Consob — Guida ai mutui — educazione finanziaria

- ABI — Linee guida credito immobiliare — prassi di settore

Approfondimenti Correlati

- Come calcolare la rata del mutuo — checklist passo passo

- Mutuo tasso fisso o variabile? — guida alla scelta

- Surroga del mutuo: quando conviene — risparmiare cambiando banca