Secondo i dati di Banca d'Italia, nel 2023 l'importo medio dei prestiti personali in Italia ha superato i 13.000€, con rate mensili che incidono in media per il 30% sul reddito familiare. Ma come si calcola correttamente una rata per evitare sorprese e garantirsi la sostenibilità dell'impegno finanziario?

A colpo d'occhio: la rata di un prestito dipende da quattro variabili — importo, durata, TAN e spese accessorie. Il dato che conta è il TAEG (costo totale), non il TAN (interesse puro). Regola di sostenibilità: la rata non deve superare il 30-35% del reddito netto mensile.

Come si Calcola la Rata di un Prestito

Il calcolo della rata di un prestito personale si basa sulla formula dell'ammortamento alla francese, il metodo più utilizzato dalle banche italiane. Questo sistema prevede rate costanti composte da una quota capitale crescente e una quota interessi decrescente.

La Formula Matematica

La rata mensile (R) si calcola con la seguente formula:

R = C × (i × (1 + i)^n) / ((1 + i)^n - 1)

Dove:

- C = capitale prestato

- i = tasso di interesse mensile (TAN/12/100)

- n = numero di rate

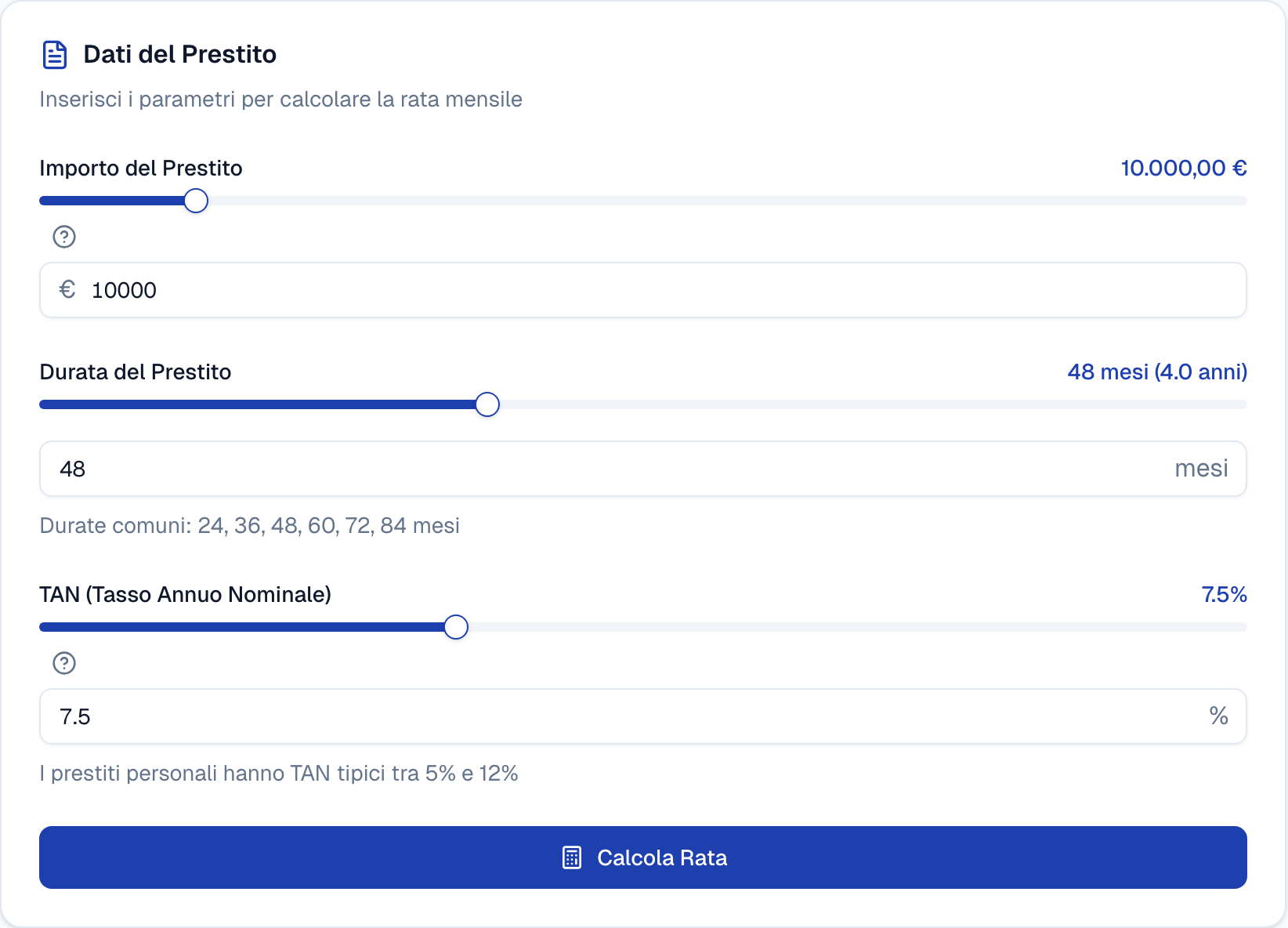

Ecco un'interfaccia intuitiva per effettuare questo calcolo automaticamente:

Esempio Pratico di Calcolo

Prendiamo un caso concreto:

- Importo richiesto: 10.000€

- Durata: 48 mesi (4 anni)

- TAN: 7,50%

- TAEG: 8,50%

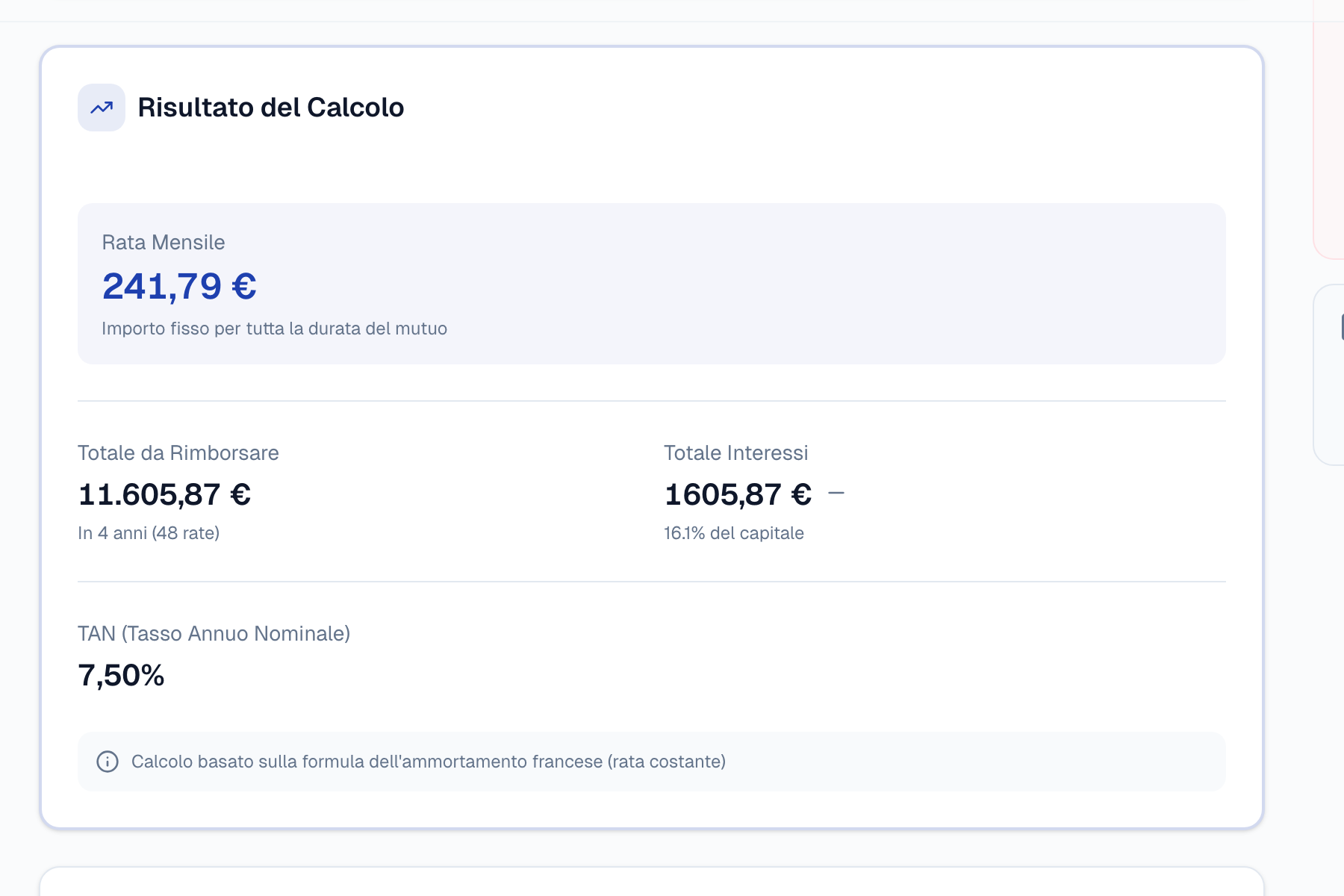

| Componente | Importo |

|---|---|

| Rata mensile | 241,79€ |

| Totale interessi | 1.605,92€ |

| Importo totale dovuto | 11.605,92€ |

Per verificare rapidamente la rata nel tuo caso specifico, puoi utilizzare il nostro calcolatore rata prestito.

Quando Conviene Richiedere un Prestito Personale

La convenienza di un prestito personale dipende da diversi fattori:

Situazioni Favorevoli

- Acquisti necessari con benefici duraturi

- Consolidamento di altri debiti più onerosi

- Opportunità di investimento con rendimento superiore al TAEG

Situazioni da Evitare

- Spese voluttuarie non essenziali

- Copertura di spese correnti

- Presenza di altri finanziamenti significativi

Elementi da Valutare Prima della Richiesta

-

Capacità di rimborso

- Analizzare attentamente il budget familiare

- Considerare una riserva per imprevisti

-

Costi totali

- Verificare il TAEG effettivo

- Valutare le spese accessorie

- Controllare i costi assicurativi

-

Flessibilità del contratto

- Possibilità di estinzione anticipata

- Opzioni di modifica della rata

- Presenza di periodi di sospensione

Consigli Pratici per Ottenere le Migliori Condizioni

- Confrontare almeno 3-4 offerte diverse

- Verificare la propria situazione creditizia prima della richiesta

- Raccogliere tutta la documentazione necessaria in anticipo

- Negoziare le condizioni, soprattutto se si è clienti storici

- Valutare l'impatto delle assicurazioni sul costo totale

- Considerare la possibilità di un garante per ottenere tassi migliori

Strumenti di Supporto al Calcolo

Per una valutazione completa, oltre al calcolo della rata è fondamentale verificare:

- Il TAEG effettivo con il calcolatore TAEG

- La sostenibilità della rata rispetto al proprio reddito

- Il piano di ammortamento completo

La normativa italiana (art. 124-bis del TUB) impone agli istituti di credito di verificare il merito creditizio del consumatore prima della concessione del prestito. Questo significa che la banca valuterà attentamente la sostenibilità della rata rispetto al reddito disponibile.

Ultimo aggiornamento: dicembre 2025.

Fonti e Riferimenti

- D.Lgs. 385/1993 — Testo Unico Bancario, art. 124-bis — obbligo di verifica del merito creditizio

- Banca d'Italia — Credito ai consumatori — normativa sulla trasparenza

- ABF — Arbitro Bancario Finanziario — ricorsi su costi e condizioni dei prestiti

Approfondimenti correlati

- TAN vs TAEG: differenza spiegata con esempi — perché il TAN da solo non basta

- Calcolo TAEG: cos'è e come calcolarlo — FAQ complete sul costo effettivo