Con i tassi di novembre 2025 in continua evoluzione e la BCE che ha appena tagliato i tassi di 25 punti base, capire come calcolare la rata del mutuo è diventato fondamentale. Secondo i dati più recenti, oltre il 70% delle famiglie italiane finanzia l'acquisto con un mutuo. Ma conviene davvero? E soprattutto: come si calcola esattamente la rata mensile?

Pochi decimali di tasso cambiano tutto sul lungo periodo — su un mutuo trentennale, 0,3% in più può significare 15.000 € di interessi extra.

- La rata è il pagamento mensile composto da quota capitale + quota interessi

- I tre fattori determinanti: importo finanziato, tasso di interesse e durata

- Per simulazioni immediate → calcolatore mutuo tasso fisso

- La regola d'oro: confronta sempre almeno tre offerte diverse

Che cos'è il mutuo

Il mutuo è un prestito a lungo termine concesso da banche o istituti finanziari per l'acquisto di un immobile. La rata del mutuo è composta da due elementi principali:

- Quota capitale: la somma effettivamente prestata che viene restituita

- Quota interessi: il costo del denaro prestato nel tempo

Tipologie di tasso

In Italia i mutui si dividono in due categorie: fisso o variabile. Ecco le differenze:

| Tipologia | Funzionamento | Consigliato per |

|---|---|---|

| Tasso fisso | Rata costante per tutta la durata del mutuo | Chi desidera certezza assoluta sui pagamenti mensili |

| Tasso variabile | Rata che segue l'andamento dell'Euribor | Chi può tollerare oscillazioni e cerca potenziali risparmi |

La formula per calcolare la rata

Ok, per i più curiosi (o per chi vuole fare bella figura con il consulente della banca), ecco la formula di ammortamento alla francese. È quella che usano praticamente tutte le banche italiane:

Rata = Capitale × (tasso × (1 + tasso)^n) / ((1 + tasso)^n - 1)

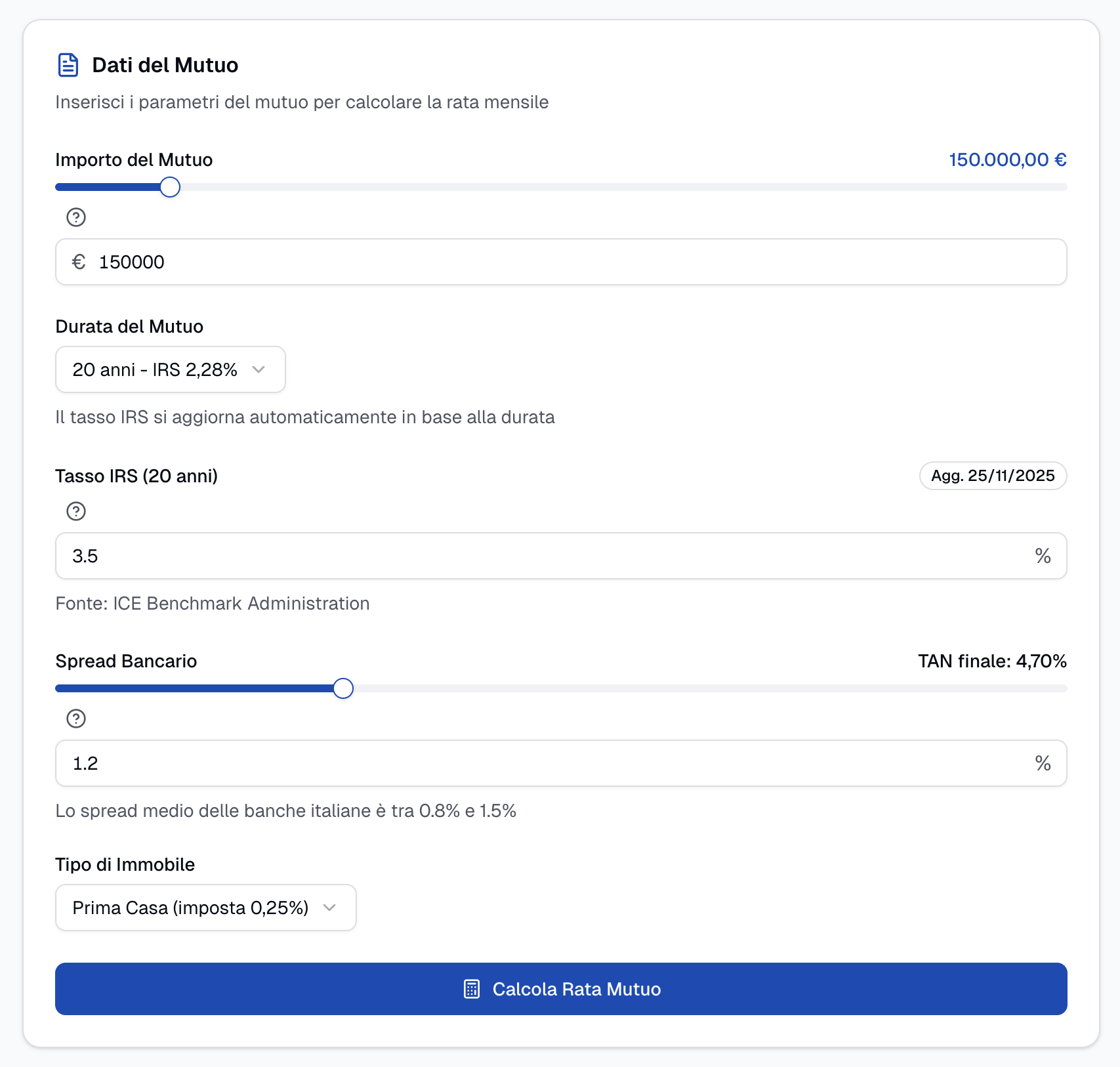

Non vuoi fare questi calcoli a mano? Il nostro calcolatore ti permette di inserire i parametri e ottenere il risultato in un secondo:

Esempio di calcolo

Consideriamo un mutuo di 150.000 euro al 2% per 20 anni:

| Parametro | Valore |

|---|---|

| Capitale | 150.000 euro |

| Tasso mensile | 0,00167 (pari al 2% annuo diviso 12) |

| Numero rate | 240 (20 anni per 12 mesi) |

| Rata mensile risultante | 758 euro |

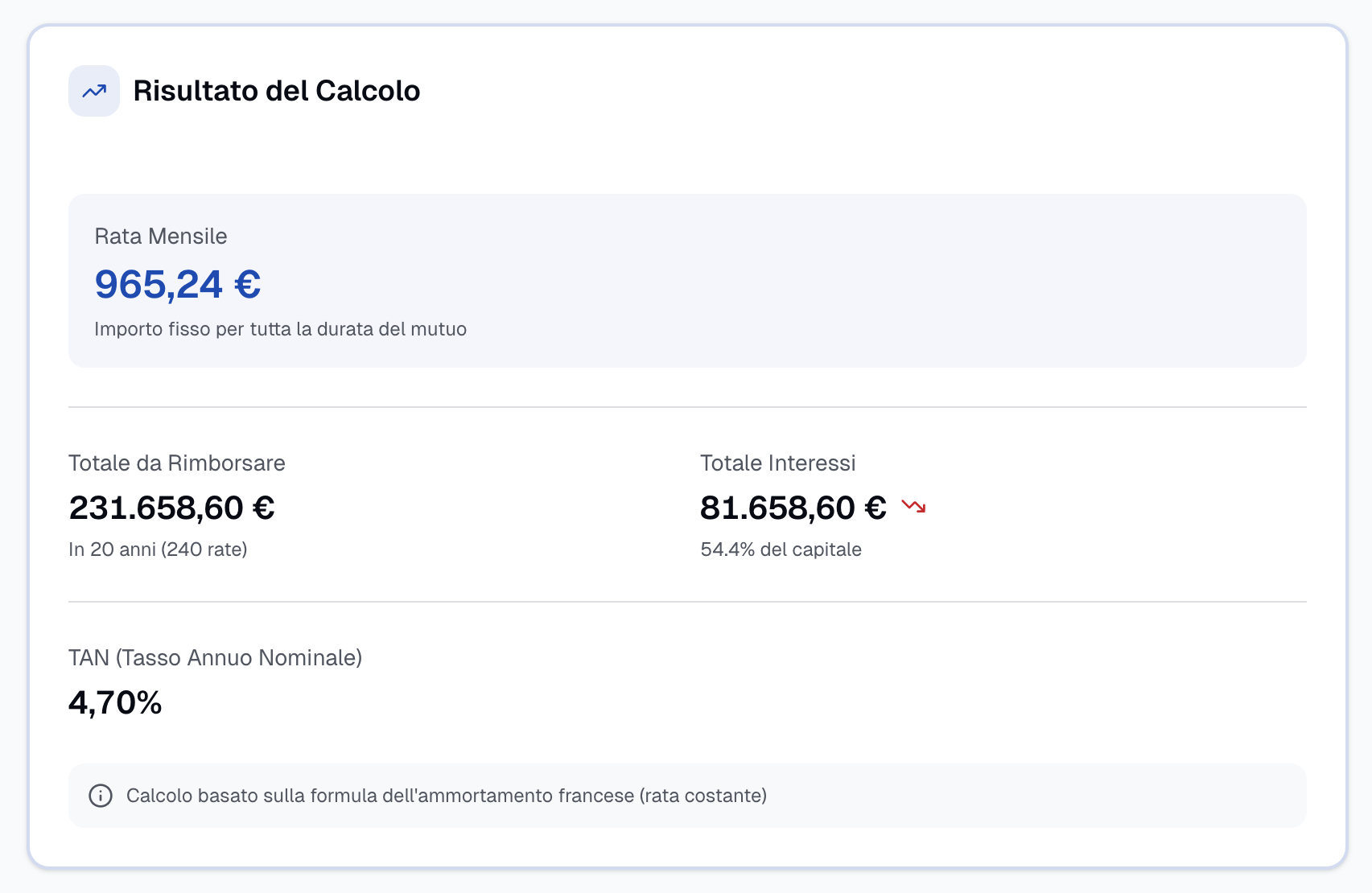

Ecco come appare il risultato nel nostro calcolatore, con tutti i dettagli su rata mensile, totale da rimborsare e interessi:

Prova tu stesso il calcolatore

Caso pratico: la situazione di Elena

Elena, 35 anni, infermiera a Milano, ci ha contattato per un consiglio. La sua situazione è rappresentativa di molti italiani.

Il profilo finanziario

Riepilogo della situazione

Stipendio netto mensile: 1.800 euro. Risparmio accumulato: 40.000 euro. Valore dell'immobile desiderato: 193.750 euro.

I parametri del mutuo

| Voce | Importo |

|---|---|

| Prezzo dell'immobile | 193.750 euro |

| Anticipo versato (20%) | 38.750 euro |

| Importo del mutuo | 155.000 euro |

| Durata scelta | 30 anni |

| Tasso applicato (IRS 20 anni + spread) | 3,99% |

Il risultato ottenuto

- Rata mensile calcolata: 739 euro

- Rapporto rata/stipendio: 41% (al limite della soglia raccomandata)

- Totale interessi pagati in 30 anni: 111.076 euro

Un errore da evitare: Elena inizialmente voleva un mutuo a 20 anni per "risparmiare sugli interessi". La rata però sarebbe stata di 940 euro, pari al 52% del suo stipendio. Un rischio eccessivo per la stabilità finanziaria.

Calcola il tuo caso specifico con il nostro strumento

Tasso fisso o variabile: come scegliere

La scelta tra le due opzioni dipende da diversi fattori personali e di mercato.

Quando preferire il tasso fisso

Il tasso fisso è indicato se:

- Desideri certezza assoluta sull'importo della rata

- I tassi attuali sono su livelli relativamente contenuti

- Preferisci tranquillità anche in scenari di mercato volatili

Quando considerare il tasso variabile

Il tasso variabile può essere vantaggioso se:

- Puoi sostenere oscillazioni della rata nell'ordine del 20-30%

- Ritieni che i tassi scenderanno nel medio periodo

- Hai in programma un'estinzione anticipata del mutuo

Con i tassi di fine 2025 e l'incertezza sui mercati, il fisso resta la scelta più prudente. Il variabile ha senso solo con un margine nel budget del 20-30% per assorbire eventuali rialzi.

Verifica prima di firmare

Prima di accettare un'offerta di mutuo, assicurati di aver verificato questi aspetti:

- Confronto preventivi: richiedi almeno tre offerte da istituti diversi

- Analisi del TAEG: verifica il costo effettivo totale, non solo il TAN — calcola il TAEG reale

- Spese accessorie: considera istruttoria, perizia e coperture assicurative

- Clausole di estinzione: informati su eventuali penali per il rimborso anticipato

- Agevolazioni disponibili: verifica bonus prima casa, under 36, mutui green

- Rapporto rata/reddito: non superare la soglia del 35-40% dello stipendio

- Margine di sicurezza: prevedi sempre un fondo per spese impreviste

Il passo successivo

Non limitarti alla lettura. Passa all'azione. Esegui queste quattro simulazioni con il nostro calcolatore:

| Simulazione | Obiettivo |

|---|---|

| Durata preferita | Definire il tuo scenario di riferimento |

| Durata aumentata di 5 anni | Verificare di quanto diminuisce la rata |

| Durata ridotta di 5 anni | Calcolare il risparmio sugli interessi totali |

| Tasso aumentato dell'1% | Stress test: valutare la sostenibilità in caso di rialzo |

Solo con questa analisi completa avrai tutti gli elementi per una decisione informata.

Fonti e Riferimenti

- Banca d'Italia — Tassi di interesse — dati ufficiali sui tassi

- BCE — Decisioni di politica monetaria — comunicati sui tassi di riferimento

- Mutuionline — Osservatorio tassi — confronto offerte di mercato

- CRIF — Barometro Mutui — statistiche sulle erogazioni in Italia

Approfondimenti correlati

- Come calcolare la rata del mutuo: 3 metodi + esempi pratici — checklist passo-passo

- TAN vs TAEG: quale conta davvero? — perché guardare solo il TAN è un errore

Ultimo aggiornamento: novembre 2025. I tassi riportati sono puramente indicativi e soggetti a variazioni. Verifica sempre le condizioni attuali presso il tuo istituto di credito.